Τα τελευταία χρόνια έχει αναθερμανθεί ο δημόσιος διάλογος γύρω από τα σπίτια που παραμένουν κλειστά. Εν μέσω οξυνόμενων στεγαστικών προβλημάτων, η επαναφορά επαρκούς αριθμού από αυτά στη χρήση εκτιμάται ότι θα τονώσει την προσφορά κατοικίας και θα περιορίσει την ανοδική τάση των τιμών: σε αυτή την κατεύθυνση άλλωστε προσανατολίζονται οι πρόσφατες κυβερνητικές παρεμβάσεις. Μια εναλλακτική προσέγγιση προτείνει την αξιοποίησή τους στο πλαίσιο προγραμμάτων κοινωνικής και οικονομικά προσιτής κατοικίας για την κάλυψη κοινωνικών αναγκών (βλ. Αράπογλου κ.ά. 2019; Χατζηπροκοπιου κ.ά 2020; 2021; Καραγιάννη & Σιατίτσα 2024, για την Ελλάδα). Η κατανόηση των αιτιών που καθιστούν συγκεκριμένα ακίνητα αχρησιμοποίητα, το ιδιοκτησιακό τους καθεστώς, η θέση τους ή η κατάστασή τους, είναι στοιχεία από τα οποία εξαρτάται η επανενεργοποίησή τους. Ωστόσο, τη σχετική έρευνα συχνά δυσχεραίνει η απουσία αξιόπιστων δεδομένων.

Σε αντίθεση με την περίπτωση της Αθήνας (βλ. Μαλούτας 2000; Τριανταφυλλοπουλος 2015; Μαλούτας & Σπυρέλλης 2016; Αράπογλου κ.ά. 2019; Αράπογλου & Σιατίτσα 2019; Dimitrakou 2021), το ζήτημα των κενών κατοικιών στη Θεσσαλονίκη δεν είχε μέχρι πρόσφατα συγκεντρώσει μεγάλο επιστημονικό ενδιαφέρον. Ωστόσο, ήδη από την απογραφή του 2011 καταγραφόταν επέκταση του φαινομένου στην πόλη (Gemenetzi 2017; Katsinas 2021; Χατζηπροκοπίου & Καλογερέσης 2023), με σημαντικές αυξήσεις στη μητροπολιτική περιοχή συνολικά και ειδικά στον Δήμο Θεσσαλονίκης, όπου οι κενές κατοικίες αποτελούσαν πάνω από 28% του αποθέματος έχοντας υπερτριπλασιαστεί από το 2001. Τα απογραφικά δεδομένα επιτρέπουν τη διάγνωση δύο βασικών τάσεων που διαμορφώθηκαν τη δεκαετία 2001-2011: (α) Οι κενές κατοικίες αυξήθηκαν ταχύτερα από το συνολικό στεγαστικό απόθεμα, ειδικά στα προάστια, ένδειξη που παραπέμπει στην αυξημένη παραγωγή κατοικίας της προηγούμενης περιόδου, σημαντικό μέρος της οποίας έμεινε αδιάθετη με την κρίση· (β) αυξήθηκαν περισσότερο στους δήμους που υπέστησαν μείωση πληθυσμού, γεγονός που συνδέει την επέκταση του φαινομένου με την πληθυσμιακή συρρίκνωση πυκνοκατοικημένων τμημάτων του αστικού ιστού.

Μια άλλη μέθοδος εκτίμησης των κενών κατοικιών αξιοποιεί δεδομένα των μη ηλεκτροδοτούμενων ακινήτων, με την υπόθεση ότι η αποσύνδεση από το δίκτυο ηλεκτροδότησης αποτελεί ένδειξη μη χρήσης, μη αξιοποίησης ή εγκατάλειψης. Με βάση στοιχεία του Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ), τον Νοέμβριο 2020 υπήρχαν πάνω από 77.700 ακίνητα στη μητροπολιτική περιοχή, των οποίων η ηλεκτροδότηση είχε διακοπεί από το 1995, με αυξητική τάση διαχρονικά και σημαντικές εντάσεις την περίοδο της κρίσης: από αυτά, 48% είχαν προηγούμενη οικιακή χρήση, κυρίως παλιά και μικρής επιφάνειας διαμερίσματα (Χατζηπροκοπίου κ.ά. 2020; 2021; Χατζηπροκοπίου & Καλογερέσης 2023).

Το παρόν λήμμα εξετάζει επικαιροποιημένα δεδομένα των μη ηλεκτροδοτούμενων ακινήτων (2023) στον Δήμο Θεσσαλονίκης, τα οποία συλλέχθηκαν στο πλαίσιο μελέτης για το αναξιοποίητο κτιριακό απόθεμα στην πόλη. Στόχος του λήμματος είναι η παρακολούθηση της εξέλιξης, της γεωγραφίας και των χαρακτηριστικών των μη ηλεκτροδοτούμενων κατοικιών, μέσα από μια σειρά χαρτών, προτείνοντας τη διασταύρωση των ευρημάτων με δεδομένα άλλων πηγών και έρευνα πεδίου για τον έλεγχο της εγκυρότητας της μεθόδου.

Γεωγραφία και χαρακτηριστικά των μη ηλεκτροδοτούμενων κατοικιών

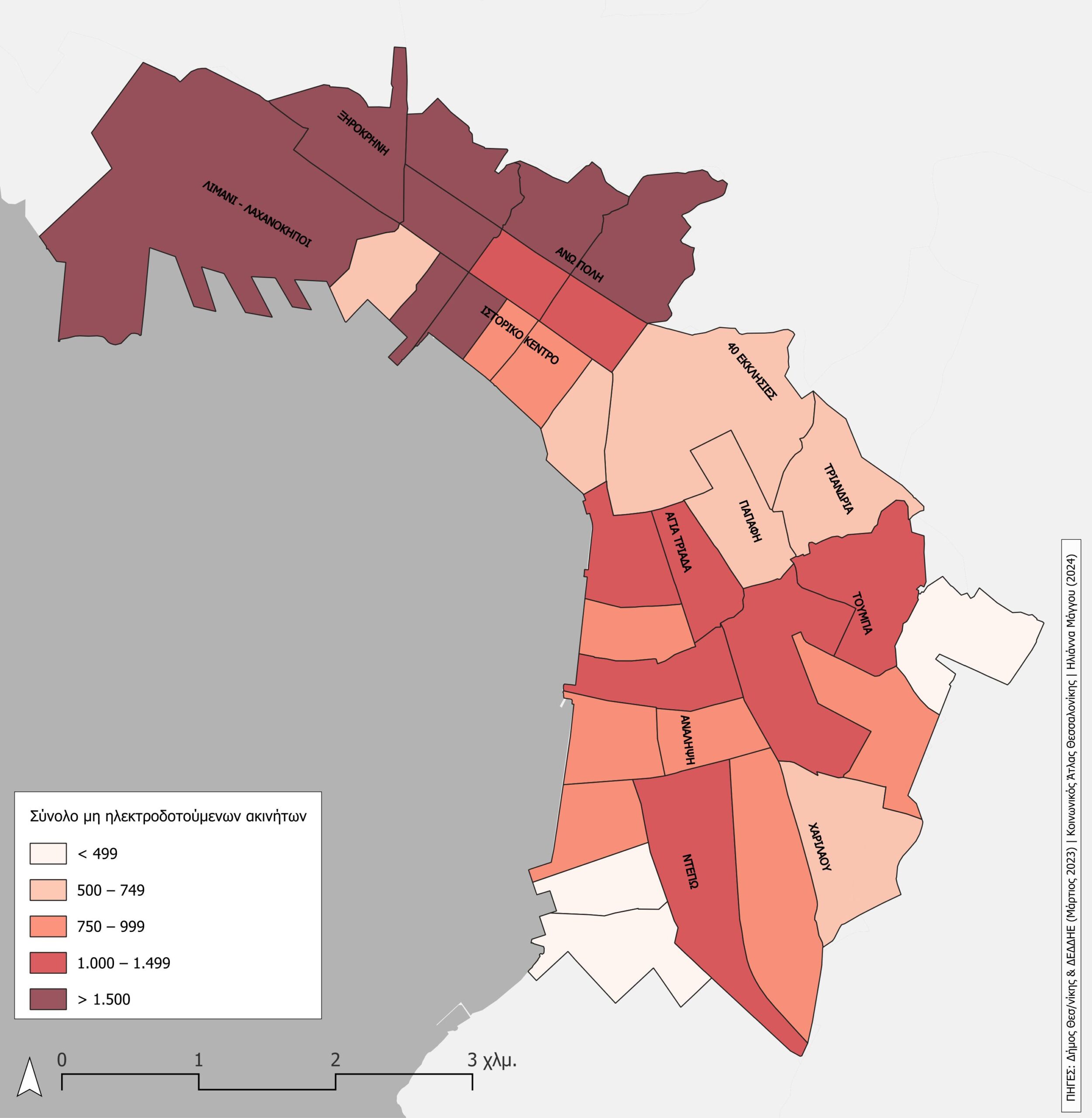

Στις αρχές Μαρτίου του 2023, υπήρχαν στον Δήμο Θεσσαλονίκης σχεδόν 37.500 ακίνητα των οποίων η ηλεκτροδότηση είχε διακοπεί από 01.01.1995, 2.900 περισσότερα από τα τέλη του 2020 (αύξηση 8,4%). Ο Χάρτης 1 αποτυπώνει τη γεωγραφία των μη ηλεκτροδοτούμενων ακινήτων συνολικά. Οι εντονότερες πυκνώσεις εντοπίζονται κυρίως στα Β.Δ. όρια του Δήμου, με τη Β΄ Δημοτική Ενότητα να συγκεντρώνει γύρω στο ένα πέμπτο του συνόλου, στην πλειοψηφία τους (60%), ωστόσο, με προηγούμενη χρήση εμπορική. Τμήματα του κέντρου, η Άνω Πόλη, αλλά και περιοχές στα ανατολικά (Κάτω Τούμπα) και νότια (Ανάληψη-Μαρτίου-Κηφισιά) συγκεντρώνουν σχετικά σημαντικές πυκνώσεις.

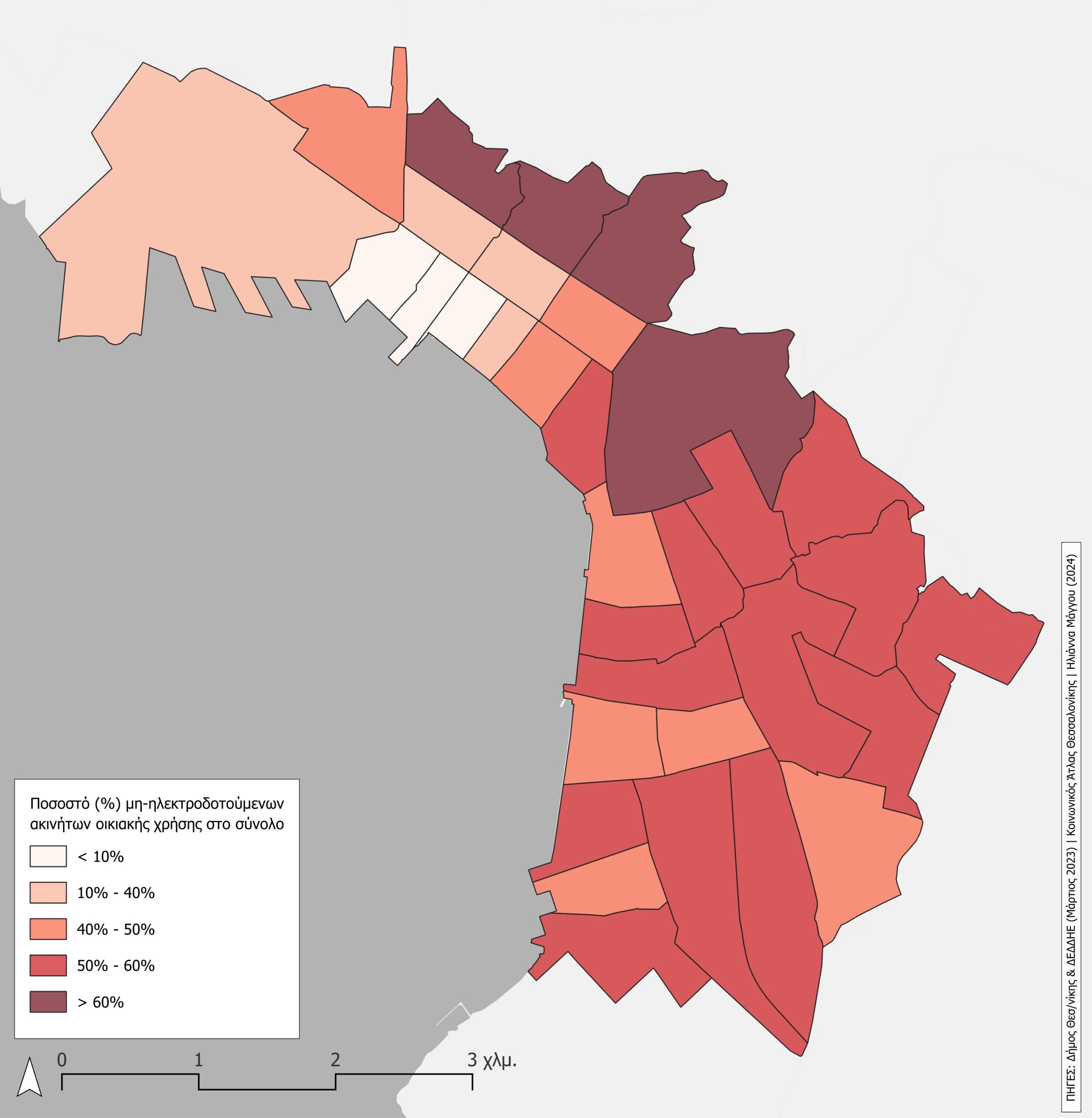

Οι επόμενοι χάρτες (2 και 3) παρουσιάζουν τη σχετική και απόλυτη γεωγραφική κατανομή των μη ηλεκτροδοτούμενων κατοικιών: 16.130 ή 43% των μη ηλεκτροδοτούμενων ακινήτων του Δήμου είχαν πρότερη χρήση οικιακή. Ο Χάρτης 2 απεικονίζει τα ποσοστά των κατοικιών στο σύνολο των μη ηλεκτροδοτούμενων ακινήτων ανά ταχυδρομικό κώδικα (Τ.Κ.) και αντανακλά την οικιστική γεωγραφία της πόλης.

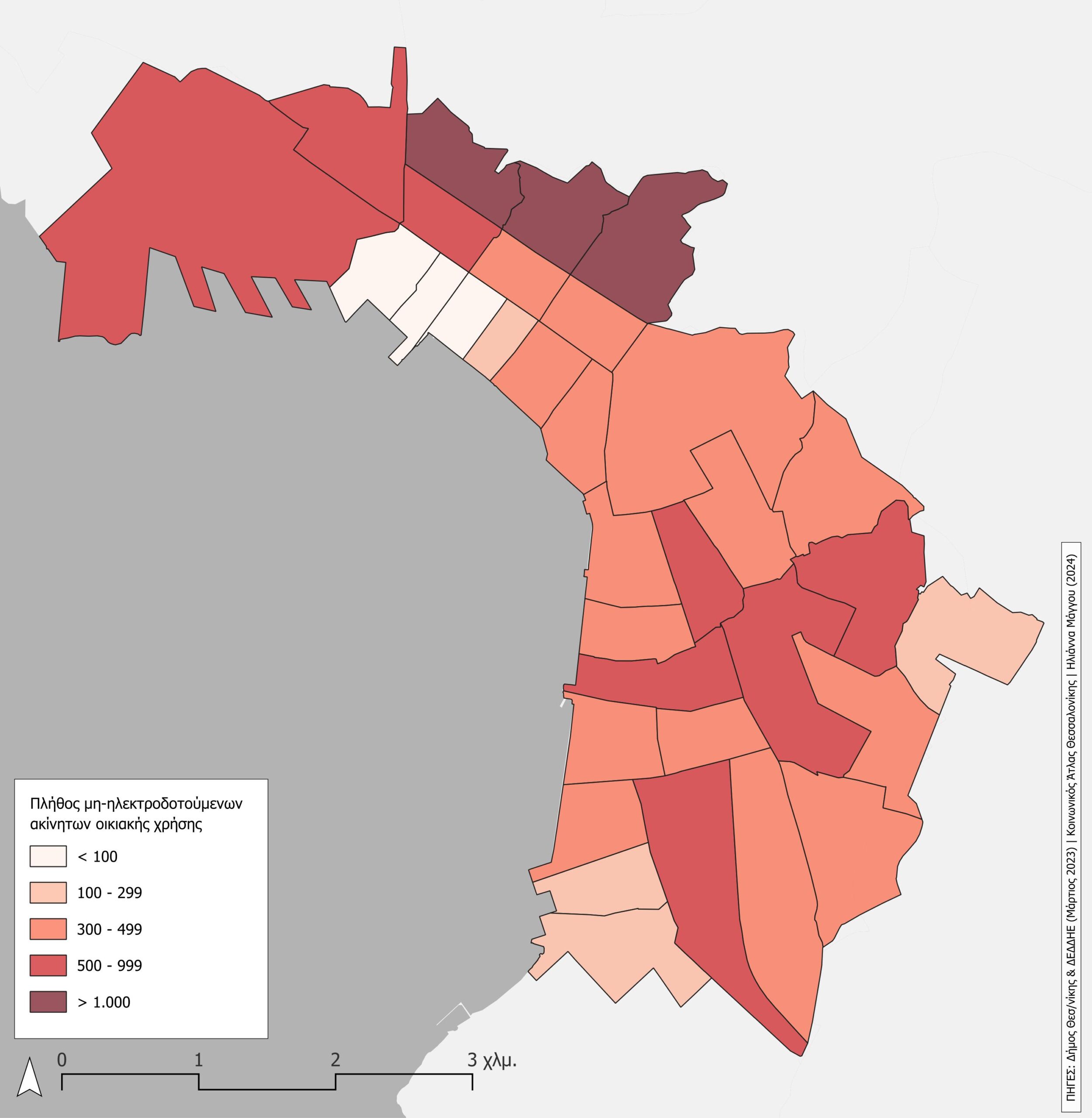

Η εικόνα μεταβάλλεται, αν εξετάσουμε το πλήθος τους σε απόλυτους όρους (Χάρτης 3). Διακρίνονται πυκνώσεις στο σύνολο της Άνω Πόλης με ιδιαίτερη ένταση στο δυτικό τμήμα της και τα εκτός των τειχών οικοδομικά τετράγωνα ως την Παναγιά Φανερωμένη, ενώ ακολουθούν η Ξηροκρήνη, τμήμα της Τούμπας, και η περιοχή από την Ανάληψη ως τη Νέα Ελβετία.

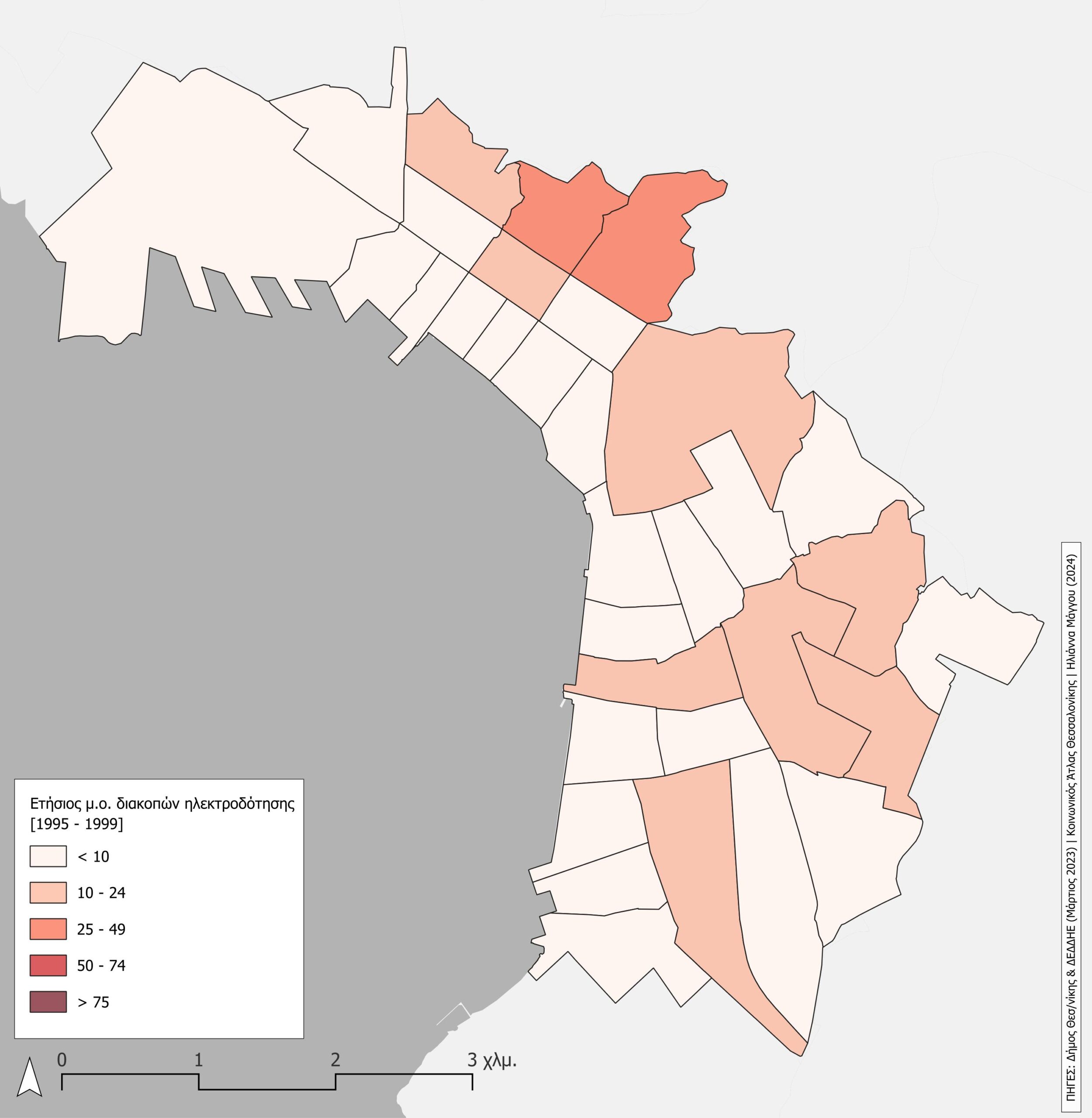

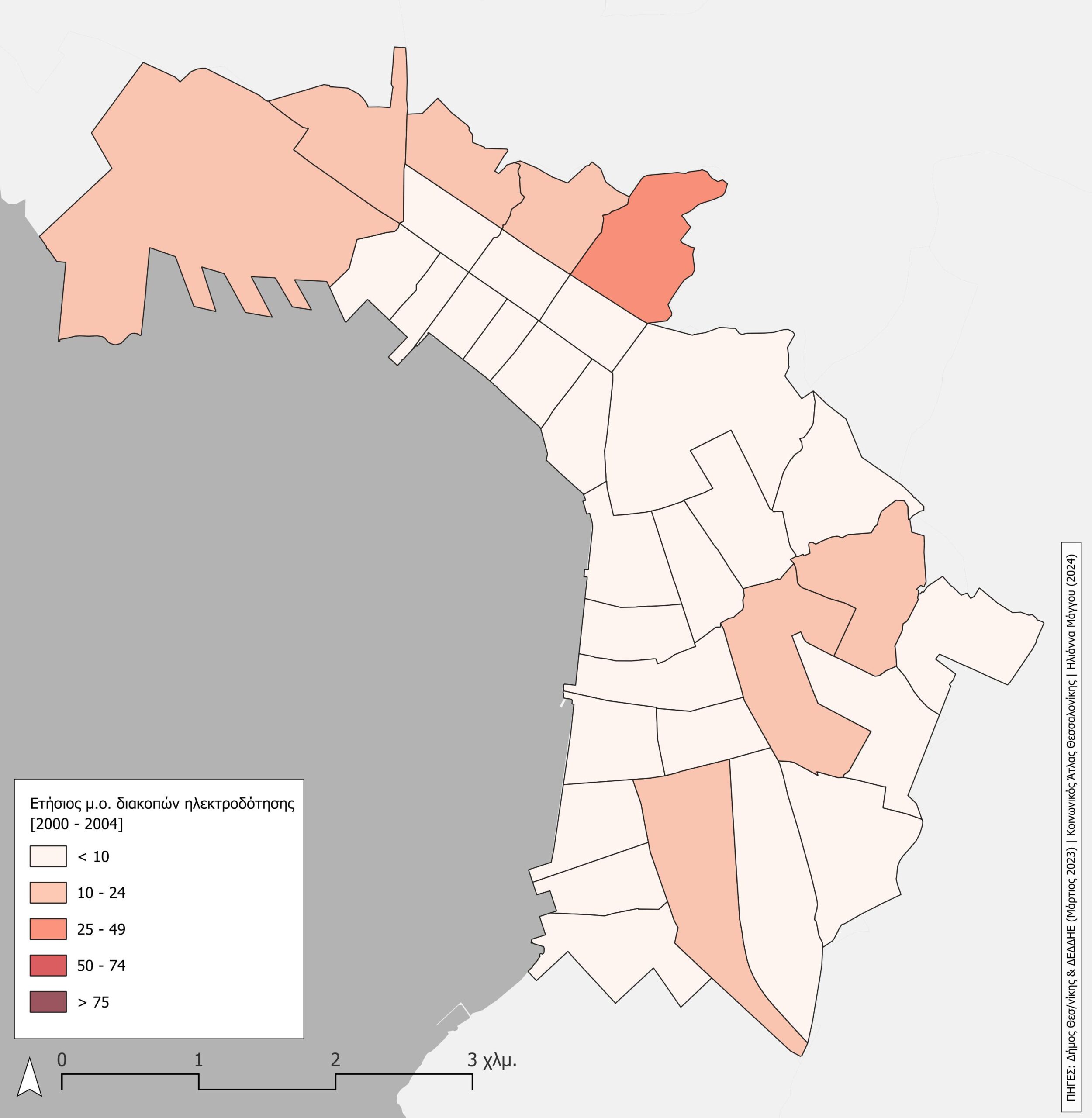

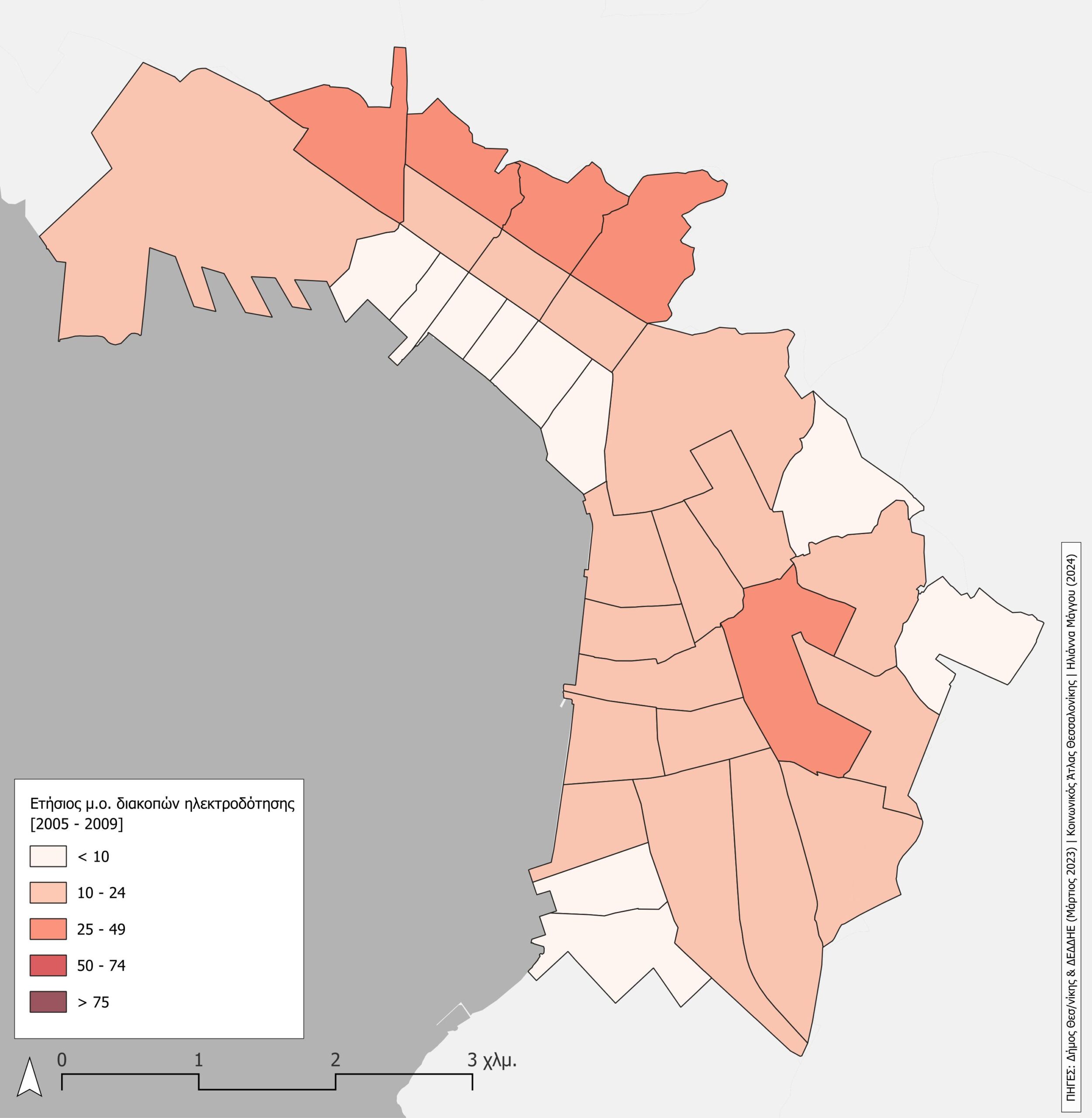

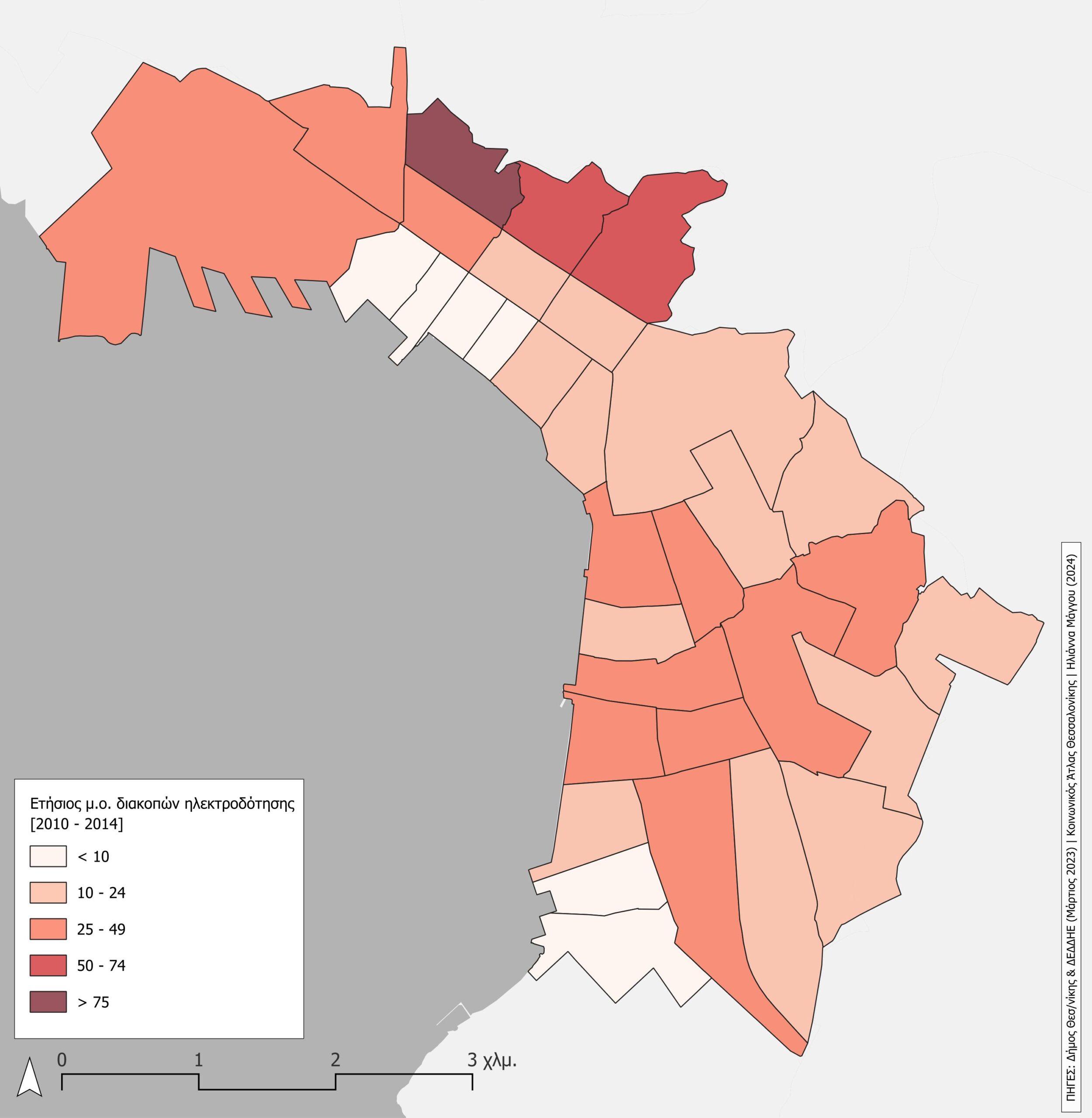

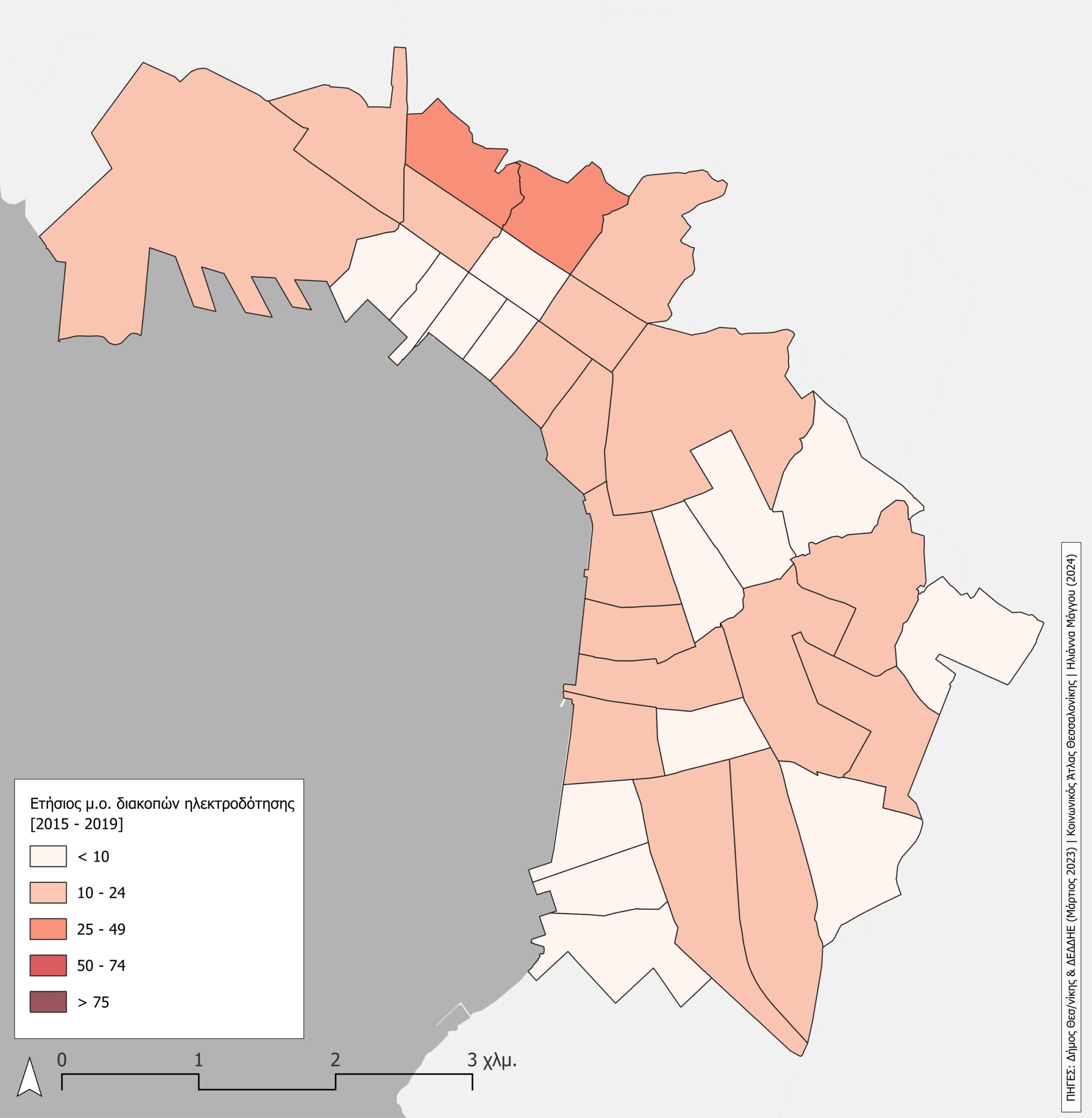

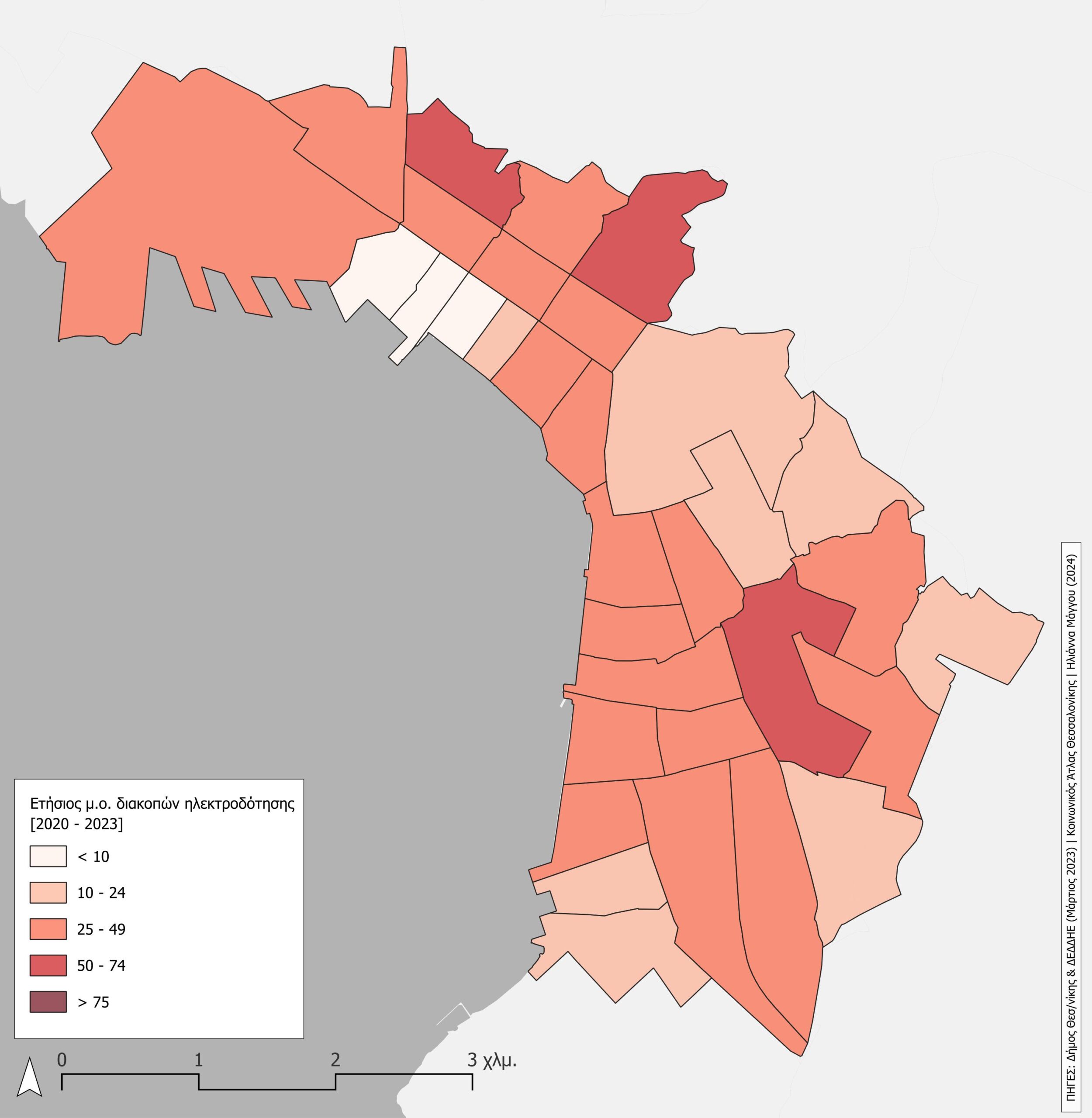

Στις παρακάτω εικόνες (Χάρτης 4), χαρτογραφείται ο μέσος ετήσιος αριθμός των διακοπών ηλεκτροδότησης ανά πενταετία. Στο δεύτερο μισό της δεκαετίας του 1990, οι αποσυνδέσεις δεν ξεπερνούσαν κατά μέσο όρο τις 10 ανά έτος, με εξαίρεση κυρίως την Άνω Πόλη. Στις αρχές του 2000 παρατηρείται ύφεση στον αριθμό των αποσυνδέσεων, με χαμηλή ένταση στην ίδια περιοχή. Την επόμενη πενταετία οι αποσυνδέσεις αυξάνονται ελαφρά και επεκτείνονται γεωγραφικά, αν και πουθενά δεν ξεπερνούσαν τις 40 τον χρόνο. Την περίοδο της κρίσης εντείνονται ιδιαίτερα και αφορούν πια στο σύνολο της πόλης: σε τέσσερις Τ.Κ. αποσυνδέονταν πάνω από 45 σπίτια τον χρόνο, ενώ αναδύονται νέες περιοχές στις οποίες σημαντικός αριθμός κατοικιών αποσυνδέονται, τόσο στα δυτικά όσο και στα νότια και ανατολικά. Το διάστημα 2015-19 ακολουθεί σημαντική ύφεση στον αριθμό των αποσυνδέσεων, από το 2020, όμως, παρατηρείται νέα ένταση στις ίδιες αλλά και σε νέες περιοχές.

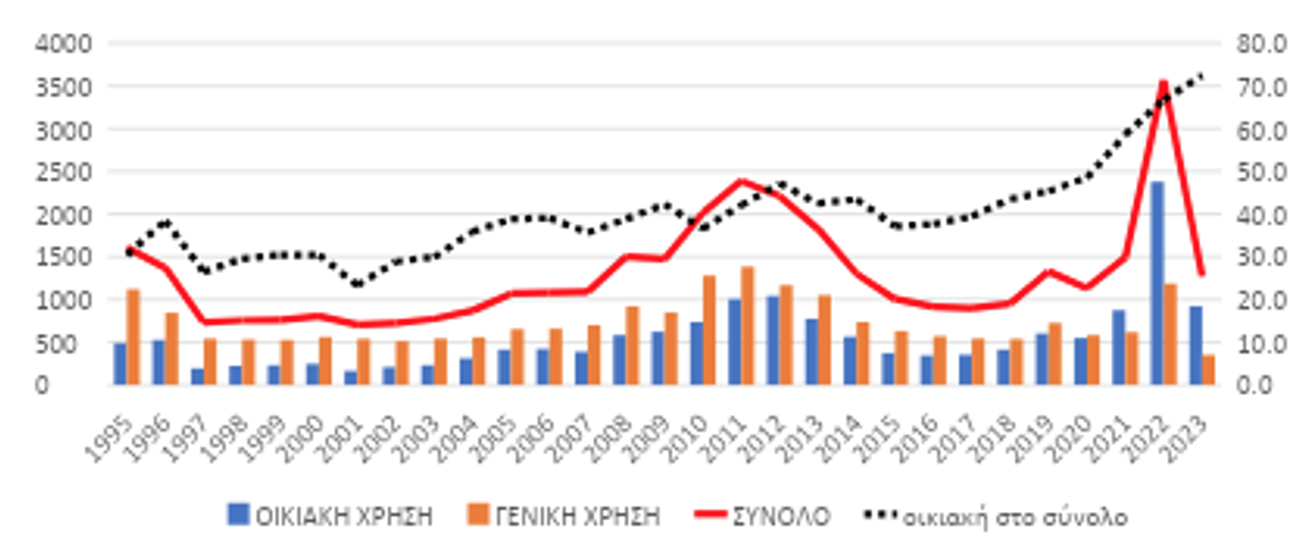

Όπως φαίνεται στο Γράφημα 1, η εξέλιξη των διακοπών ηλεκτροδότησης συνολικά ακολουθεί ανοδική πορεία από τις αρχές της δεκαετίας του 2000, η οποία κορυφώθηκε την περίοδο της κρίσης, όταν η κτηματαγορά ήταν σε ύφεση, και η οικοδομή είχε καταρρεύσει (οι σχεδόν 2.400 αποσυνδέσεις μόνο το 2011 πιθανώς συνδέονται με την επιβολή του Έκτακτου Ειδικού Τέλους Ηλεκτροδοτούμενων Δομημένων Επιφανειών – ΕΕΤΗΔΕ). Ακολουθεί μείωση και νέα αύξηση από το 2017, με κορύφωση το 2022 (3.565 αποσυνδέσεις), δηλαδή σε περίοδο ανάκαμψης της κτηματαγοράς, ανανεωμένου επενδυτικού ενδιαφέροντος και αναθέρμανσης της οικοδομικής δραστηριότητας με έμφαση στις ανακαινίσεις. Οι διακοπές ηλεκτροδότησης κατοικιών φαίνεται να ακολουθούν αυτές των γενικής χρήσης ακινήτων, ενώ είναι ετησίως λιγότερες, με εξαίρεση τα τρία τελευταία χρόνια. Η διαχρονική πορεία του ποσοστού τους στο σύνολο των διακοπών ηλεκτροδότησης είναι αυξητική, δηλαδή οι αποσυνδέσεις από το δίκτυο ηλεκτροδότησης όλο και περισσότερο αφορούν κατοικίες.

Ωστόσο, παρατηρούνται διαφοροποιήσεις συγκριτικά με τα δεδομένα του 2020 (βλ. Χατζηπροκοπίου & Καλογερέσης 2023). Ενώ, για παράδειγμα, εκεί καταγραφόταν μεγάλη ένταση στις αποσυνδέσεις κατά το πρώτο δεκάμηνο του 2020, αυτή δεν επιβεβαιώνεται στα επικαιροποιημένα στοιχεία, όπου φαίνεται να «μεταφέρεται» στο 2022-23. Άλλωστε, συνολικά, τον Μάρτιο του 2023, υπήρχαν πάνω από 1000 μη ηλεκτροδοτούμενες κατοικίες περισσότερες απ’ ό,τι τον Νοέμβριο του 2020 (αύξηση +6,5%).

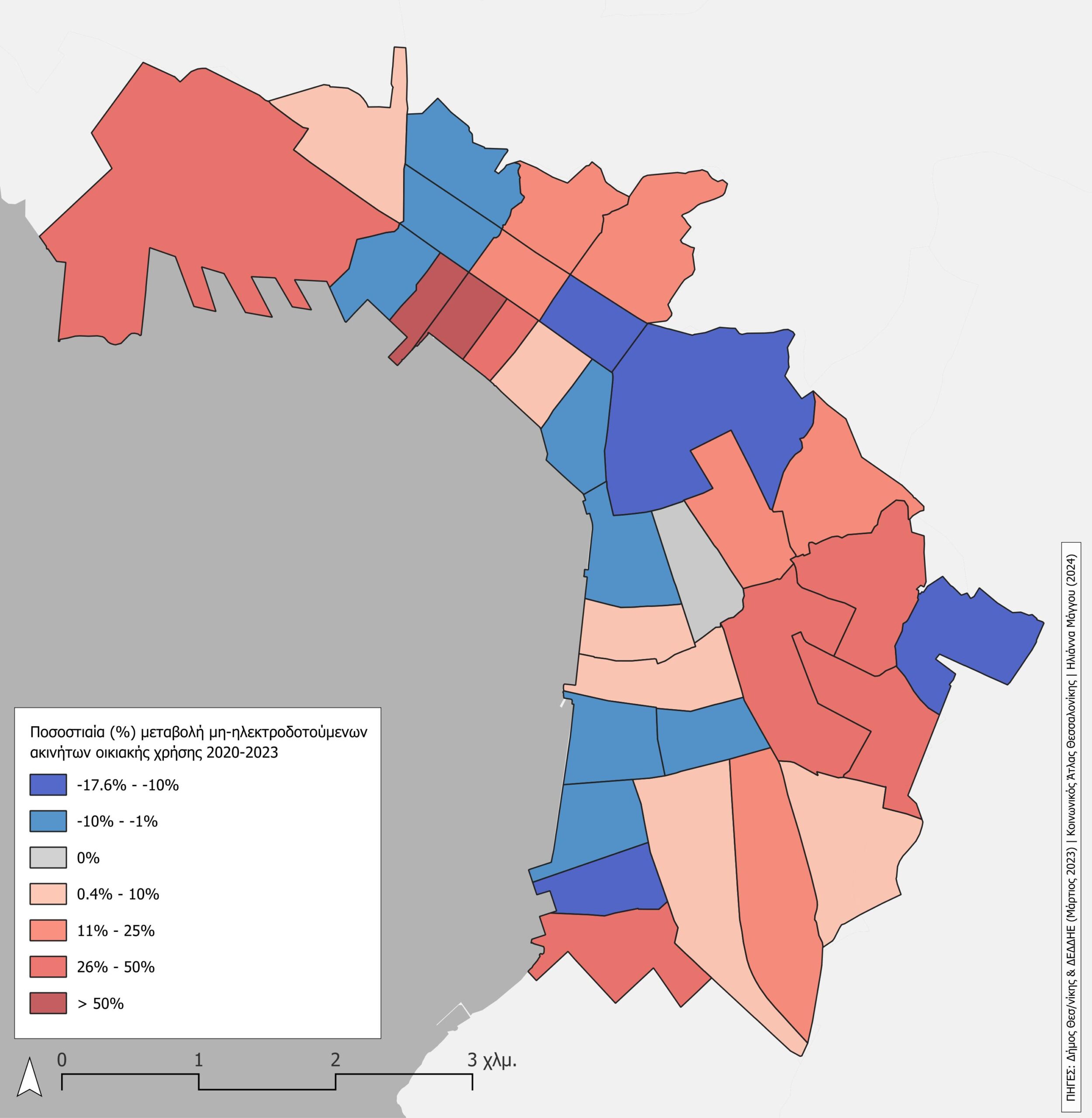

Βέβαια, η χωρική κατανομή των μη ηλεκτροδοτούμενων κατοικιών το 2023 δεν εμφανίζει σημαντικές διαφορές σε σχέση με το 2020. Ένα απλό μέτρο σύγκρισης των δύο κατανομών είναι ο δείκτης γεωγραφικής ανομοιότητας: στην περίπτωσή μας, παίρνει τιμή 18,5, που δηλώνει ότι οι δύο κατανομές είναι αρκετά όμοιες – όμως έχει ενδιαφέρον να εξεταστεί το πού σημειώνονται ιδιαίτερες αποκλίσεις. Ο Χάρτης 5 συγκρίνει τις δύο βάσεις δεδομένων, παρουσιάζοντας την ποσοστιαία μεταβολή (2020-2023) των αποσυνδεδεμένων κατοικιών ανά Τ.Κ. Οι εντονότερες αυξήσεις εντοπίζονται σε τμήματα του ιστορικού κέντρου, όπου όμως δεν κυριαρχεί η κατοικία, και η μεταβολή αφορά σε πολύ μικρούς αριθμούς αποσυνδέσεων (<30). Σημαντικές αυξήσεις παρατηρούνται σε περιοχές κατοικίας στα νοτιοανατολικά, ενώ σε 10 περιοχές υπήρξε μείωση των μη ηλεκτροδοτούμενων κατοικιών. Μεταξύ άλλων, οι παρατηρήσεις αυτές θυμίζουν το προφανές: ότι (κάποια από) τα σπίτια που αποσυνδέονται μπορεί να επανασυνδεθούν.

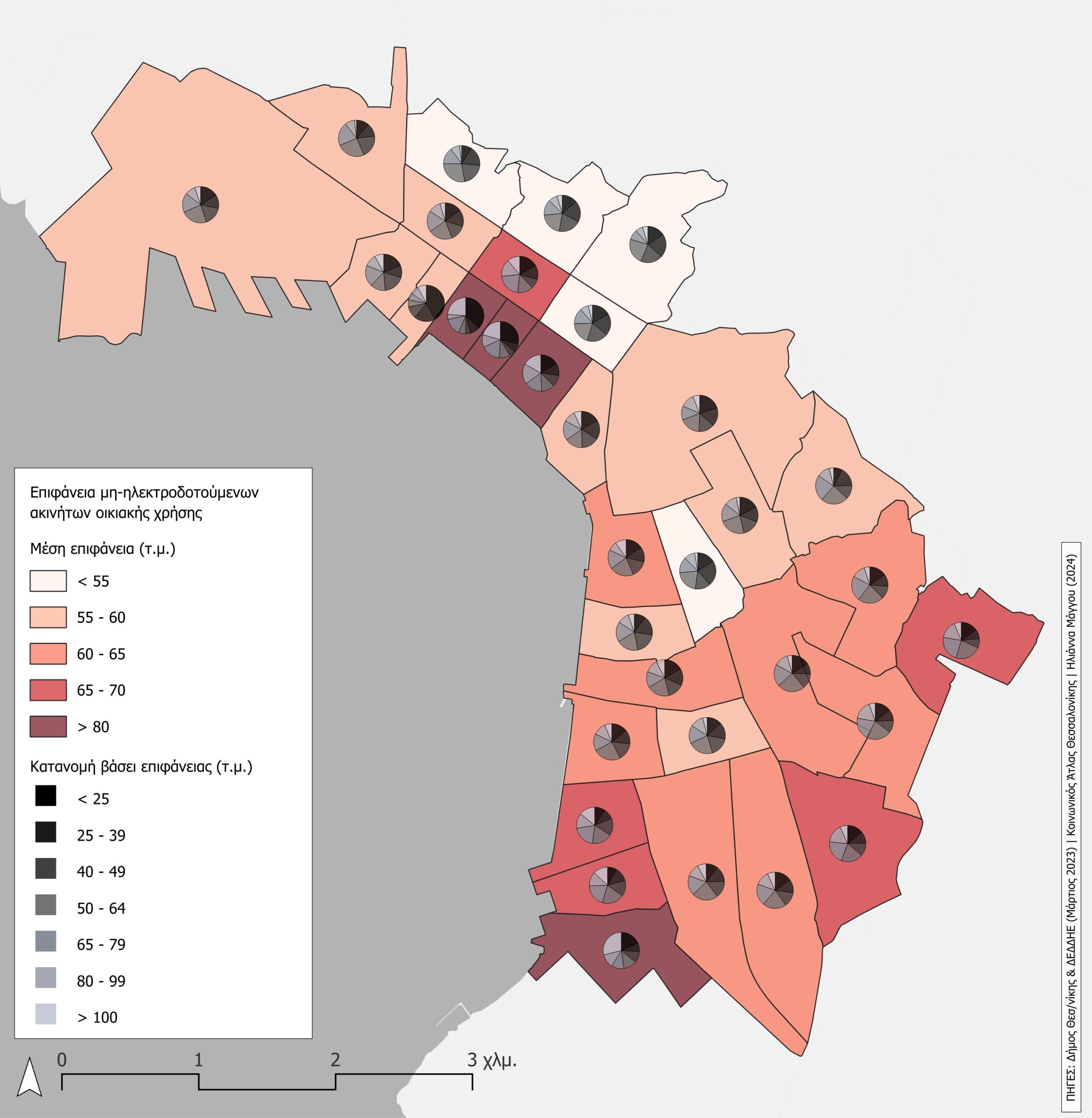

Οι δύο τελευταίοι χάρτες (6 και 7) περιγράφουν τα βασικά χαρακτηριστικά των μη ηλεκτροδοτούμενων κατοικιών, όσον αφορά στην ηλικία (με βάση το έτος έκδοσης της Οικοδομικής Άδειας [Ο.Α.] του κτιρίου) και την επιφάνειά τους (δηλωθέντα τ.μ.). Απεικονίζουν ταυτόχρονα δύο σχετικές ενδείξεις: το μέσο μέγεθος ανά Τ.Κ. (μέση «ηλικία» και μέση επιφάνεια, αντίστοιχα) με χρωματική διαβάθμιση, και την ποσοστιαία κατανομή έτους κατασκευής και επιφάνειας σε κάθε Τ.Κ. (γραφήματα σε μορφή «πίτας»).

Σε ό,τι αφορά στην ηλικία των μη ηλεκτροδοτούμενων κατοικιών, ο Χάρτης 6 επιβεβαιώνει τις προηγούμενες ενδείξεις ότι γενικά πρόκειται για σχετικά παλιό απόθεμα: η μέση ηλικία τους στον Δήμο συνολικά είναι 61 έτη, η πλειονότητά τους εντοπίζεται σε πολυκατοικίες της «χρυσής» περιόδου της αντιπαροχής (1960-70). Οι παλαιότερες συγκεντρώνονται στο κέντρο της πόλης, όπου 60-80% των μη ηλεκτροδοτούμενων κατοικιών είναι κατασκευασμένες πριν το 1980. Αντίθετα, οι νεότερες μη ηλεκτροδοτούμενες κατοικίες εντοπίζονται σε περιοχές στα όρια του δήμου που γνώρισαν σχετικά πρόσφατη ανοικοδόμηση. Αντίστοιχα, ο Χάρτης 7 επιβεβαιώνει ότι η πλειοψηφία των μη ηλεκτροδοτούμενων κατοικιών είναι μικρές: η μέση επιφάνεια στον δήμο συνολικά δεν ξεπερνά τα 60 τ.μ., ενώ 45% του μη ηλεκτροδοτούμενου αποθέματος έχει επιφάνεια μικρότερη των 50 τ.μ.

Καταληκτικά, οι διακοπές ηλεκτροδότησης στον Δήμο Θεσσαλονίκης ακολουθούν αυξητική τάση, με σημαντικές εντάσεις την περίοδο της κρίσης αλλά και πρόσφατα, ενώ σημαντικό μέρος τους αφορά όλο και περισσότερο κατοικίες, οι περισσότερες από τις οποίες είναι παλιές και μικρής επιφάνειας. Παράλληλα, αποκαλύπτουν μια μεταβαλλόμενη γεωγραφία, καθώς οι αποσυνδέσεις εκτείνονται σε διάφορες περιοχές του Δήμου και παρουσιάζουν διακυμάνσεις, οι οποίες καταδεικνύουν ότι πρόκειται για δυναμική διαδικασία που επηρεάζεται από τις μεταβολές της αγοράς ακινήτων, όπως η αύξηση των επενδύσεων, η επέκταση των βραχυχρόνιων μισθώσεων και η συγκέντρωση ακινήτων από θεσμικούς ιδιοκτήτες (τράπεζες, servicers κ.ά.).

Διασταυρώνοντας τα δεδομένα – ενδείξεις της έρευνας πεδίου

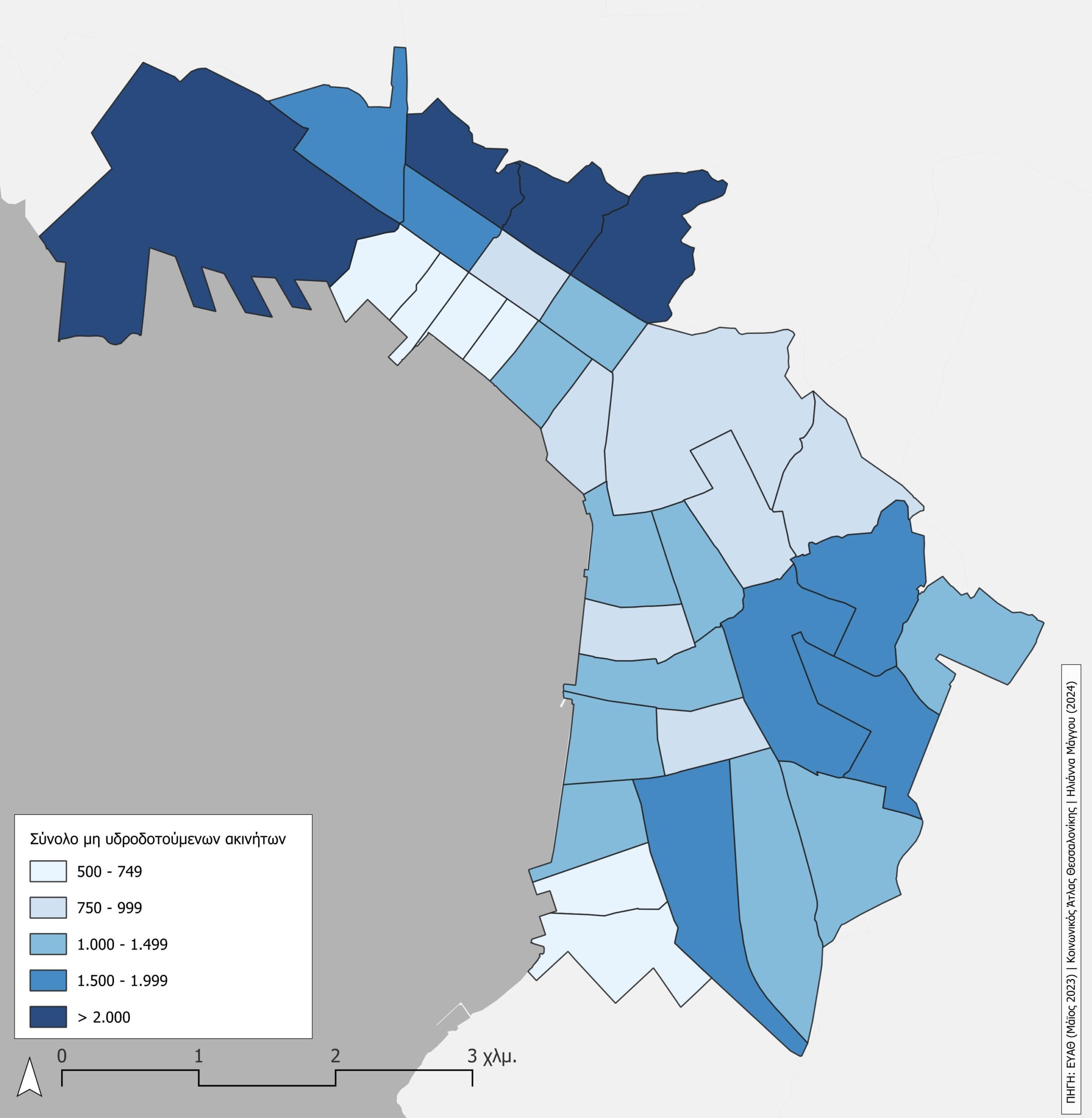

Για τον έλεγχο της αξιοπιστίας της μεθόδου προσέγγισης των κενών κατοικιών μέσω των διακοπών ηλεκτροδότησης επιχειρήθηκε καταρχήν η διασταύρωση των δεδομένων αυτών με στοιχεία για τις διακοπές υδροδότησης (ως πρόσθετη ένδειξη για την απουσία χρήσης). Στις 18.05.2023 υπήρχαν στον δήμο Θεσσαλονίκης 41.763 παροχές χωρίς υδροδότηση: η διαφορά στο συνολικό πλήθος των εγγραφών (+4400 περίπου περισσότερα μη υδροδοτούμενα σε σχέση με τα μη ηλεκτροδοτούμενα) ερμηνεύεται από το γεγονός ότι η βάση αυτή περιλαμβάνει το σύνολο των παροχών χωρίς υδροδότηση (όχι μόνο τις παροχές οικιακής χρήσης, όπως τα στοιχεία των μη ηλεκτροδοτούμενων ακινήτων που αναλύονται). Δεν παρατηρούνται, ωστόσο, σημαντικές διαφορές στη χωρική κατανομή των μη υδροδοτούμενων ακινήτων σε σχέση με αυτή των μη ηλεκτροδοτούμενων: ο δείκτης γεωγραφικής ανομοιότητας υπολογίζεται σε 12,2%, που δηλώνει σχεδόν πλήρη σύμπτωση. Πράγματι, συγκρίνοντας τον παρακάτω Χάρτη 8 με τους Χάρτες 1 και 3 παρατηρείται παρόμοια γεωγραφία, με τις μέγιστες πυκνώσεις των μη υδροδοτούμενων ακινήτων να εντοπίζονται περίπου στις ίδιες περιοχές, επιβεβαιώνοντας βασικά συμπεράσματα που προέκυψαν από την προηγούμενη ανάλυση.

Πέρα από τη μακροσκοπική εικόνα, οι ενδείξεις που προέκυψαν ελέγχθηκαν και με ποιοτικά κριτήρια, μέσω έρευνας πεδίου. Συγκεκριμένα πραγματοποιήθηκαν (α) επιτόπιες αυτοψίες με παρατήρηση της εξωτερικής εικόνας των πολυκατοικιών σε περιοχές με μεγάλη συγκέντρωση μη ηλεκτροδοτούμενων και μη υδροδοτούμενων ακινήτων, και (β) συνεντεύξεις με δρώντες/φορείς της αγοράς (μεσιτικά γραφεία, εταιρεία κοινοχρήστων, διαχειριστή πολυκατοικιών, κατασκευαστική και τεχνική εταιρεία), καθώς και άτυπες συζητήσεις με κατοίκους και περιοίκους.

Οι επιτόπιες αυτοψίες κατέδειξαν ότι, εν αντιθέσει με τις περιπτώσεις κλειστών καταστημάτων ή ερειπωμένων μονοκατοικιών, δεν είναι πάντα εύκολο να εντοπιστούν τα κενά διαμερίσματα. Στις πολυκατοικίες αναζητήθηκαν ενδείξεις, όπως κλειστά παντζούρια, φθορές, κατεστραμμένα θυροτηλέφωνα ή κουδούνια χωρίς όνομα, ενδείξεις απουσίας κατοίκησης, όπως π.χ. έλλειψη αντικείμενων στα μπαλκόνια, σφραγισμένες είσοδοι, κ.ο.κ. (βλ. εικόνα 1). Επιπλέον, κατά την επιτόπια έρευνα εντοπίστηκαν πληροφορίες σχετικά με το είδος των ιδιοκτητών κενών ακινήτων, πέρα από ιδιώτες, όπως οι θεσμικοί ιδιοκτήτες (π.χ. εκτός χρήσης εκκλησιαστικό ακίνητο, ενώ στις συνεντεύξεις αναφέρθηκαν κλειστά διαμερίσματα που αποτελούν κληροδοτήματα δημοσίων φορέων).

Φαίνεται λοιπόν ότι τα στοιχεία για τα μη ηλεκτροδοτούμενα ακίνητα αποτελούν μια αρκετά αξιόπιστη ένδειξη για τον εντοπισμό συγκεντρώσεων και βασικών χαρακτηριστικών των κενών ακινήτων, κάτι που επιβεβαιώθηκε και από τις συνεντεύξεις με εμπειρογνώμονες της αγοράς. Μεταξύ άλλων, αναφέρθηκε π.χ. ότι σημαντικό μέρος των ακινήτων που διατίθενται προς πώληση είναι κενά και εκτός χρήσης για αξιοσημείωτο διάστημα, ενώ συγκεντρώσεις ειδικά των κενών διαμερισμάτων εντοπίζονται σε λιγότερο δημοφιλείς περιοχές, ιδίως στα δυτικά, σε πυκνοδομημένα τμήματα του αστικού ιστού, σε παλιά και ασυντήρητα κτίρια χωρίς ασανσέρ, κ.ο.κ. Υπογραμμίστηκαν επιπρόσθετα παράγοντες που σχετίζονται με τις περιστάσεις που βιώνουν οι ιδιοκτήτες των εν λόγω ακινήτων, καθώς και με τον χρόνο και το κόστος των διαδικασιών μεταβίβασης. Επισημάνθηκε, τέλος, ότι η διακοπή της ηλεκτροδότησης δεν ταυτίζεται απαραίτητα με έλλειψη χρήσης, παραπέμποντας είτε σε ρευματοκλοπές, είτε σε πολύ δυσμενείς συνθήκες κατοίκησης. Ταυτόχρονα, αναφέρθηκε ότι κάποια από τα ακίνητα που είναι συνδεδεμένα στο δίκτυο ηλεκτροδότησης χρησιμοποιούνται μόνο περιστασιακά, παραμένοντας κενά μεγάλο μέρος του χρόνου.

Σε συνδυασμό με τις συνεντεύξεις, η επιτόπια έρευνα αποκάλυψε κρίσιμες λεπτομέρειες που υπερβαίνουν την απλή επιβεβαίωση τις εικόνας των μη ηλεκτροδοτούμενων ακινήτων. Τα τελευταία χρόνια παρατηρούνται τάσεις ενεργοποίησης μέρους του κενού αποθέματος για εκμετάλλευση. Σε έναν βαθμό, αυτές οι τάσεις δεν επανάφεραν ακίνητα στην αγορά κατοικίας αλλά τα οδήγησαν στην τουριστική αγορά (βραχυχρόνιες μισθώσεις). Ωστόσο, γενικεύονται οι δραστηριότητες ανακαίνισης, η κατάτμηση μεγάλων διαμερισμάτων σε περισσότερα μικρά, η μετατροπή ισόγειων καταστημάτων σε κατοικίες, η προσφορά επιπλωμένων ή και πλήρως εξοπλισμένων διαμερισμάτων τις ενοικίαση, πρακτικές που επιδιώκουν υψηλές αποδόσεις και πιέζουν τις τιμές ανοδικά. Επιπρόσθετα, μέρος του ανενεργού αποθέματος έχει περάσει στην ιδιοκτησία χρηματοπιστωτικών ιδρυμάτων ή ξένων επενδυτών, και είτε καθυστερεί σημαντικά η αξιοποίησή του στην αγορά, εν αναμονή πιο ευνοϊκών από άποψη κερδοφορίας συνθηκών, είτε παραμένει κλειστό, καθώς δεν αγοράστηκε με στόχο να αξιοποιηθεί.

Συμπεράσματα

Η ανάλυση των μη ηλεκτροδοτούμενων ακίνητων οικιστικής χρήσης επιτρέπει σε κάποιο βαθμό την προσέγγιση της σημερινής εικόνας των κενών κατοικιών στη Θεσσαλονίκη. Τα γενικά ευρήματα αναφορικά με τα χαρακτηριστικά και τη γεωγραφία τους υποδεικνύουν κάποιους από τους λόγους για τους οποίους μέρος αυτού του αποθέματος παραμένει κενό και αναξιοποίητο. Η ανάλυση, σε συνδυασμό με τις ενδείξεις της έρευνας πεδίου, αποκάλυψαν δυναμικές που δεν είναι εύκολα ερμηνεύσιμες, αλλά παραπέμπουν τόσο σε διαχρονικές όσο και σε πρόσφατες τάσεις, επιβεβαιώνοντας πρόσφατες συνεισφορές στη σχετική βιβλιογραφία που επισημαίνουν την ποικιλομορφία του φαινομένου των κενών ακινήτων και υπογραμμίζουν το γεγονός ότι αποτελεί οργανικό στοιχείο των διαδικασιών αστικής ανάπτυξης (βλ. π.χ. Βελιγρής & Μάρκου 2019; Newman κ.ά. 2019; Caramaschi & Chiodelli 2022; O’Callaghan 2023).

Σημαντικό μέρος του μη ηλεκτροδοτούμενου αποθέματος είναι απαξιωμένο και ανεπαρκές: παλιό (και πιθανώς σε κακή κατάσταση), μικρής επιφάνειας, σε περιοχές που παρουσιάζουν στοιχεία υποβάθμισης, κ.ο.κ. Υποδεικνύονται έτσι κάποιοι από τους λόγους για τους οποίους αρκετά τέτοια ακίνητα ενδέχεται να μένουν κενά και αναξιοποίητα, εφόσον, για παράδειγμα, δεν ανταποκρίνονται στις ανάγκες και προτιμήσεις των ενοικιαστών, ή επειδή μικροί ιδιοκτήτες μπορεί να μη διαθέτουν την οικονομική δυνατότητα για ανακαίνιση. Η έξοδος σημαντικού αριθμού κατοικιών από τη χρήση και την αγορά συμβάλλει σε περαιτέρω συρρίκνωση του διαθέσιμου στεγαστικού αποθέματος, μετά από μια δεκαετία περιορισμένης παραγωγής νέας κατοικίας, οδηγώντας σε μείωση της προσφοράς και τροφοδοτώντας τις αυξήσεις στις τιμές και τα ενοίκια.

Η δυναμική της γεωγραφίας τους φαίνεται να ακολουθεί τις μεταβολές στα πρότυπα του κοινωνικού διαχωρισμού, εξαιτίας παραγόντων όπως η στεγαστική κινητικότητα, η μετανάστευση στο εξωτερικό, η αστική διάχυση, η πληθυσμιακή συρρίκνωση και ο οικονομικός μαρασμός πυκνοδομημένων περιοχών, κ.ά. Μέρος των διακοπών ηλεκτροδότησης συνδέεται φυσικά με τον τρόπο λειτουργίας της αγοράς και το μεταβατικό στάδιο που μεσολαβεί ανάμεσα σε μεταβίβαση και αγοραπωλησία ή ενοικίαση. Στην παρούσα συγκυρία, όμως, η μεταβατική αυτή φάση διαμορφώνεται και από εξελίξεις που σχετίζονται με νέες επενδυτικές πρακτικές: π.χ. τη διόγκωση του φαινομένου της βραχυχρόνιας μίσθωσης, τη γενίκευση των πλειστηριασμών κατοικίας, την αύξηση των οικιστικών ακινήτων στα χαρτοφυλάκια τραπεζών και άλλων χρηματοπιστωτικών ιδρυμάτων, τους χρόνους ολοκλήρωσης των απαιτούμενων διαδικασιών για την αξιοποίηση των ακινήτων, και τις πολιτικές που τροφοδοτούν τις τάσεις αυτές.

Σε περίοδο ραγδαίας αύξησης των τιμών, οπότε γενικεύονται οι προσδοκίες υψηλών αποδόσεων, η συγκέντρωση της ιδιοκτησίας προσφέρει δυνατότητες κερδοσκοπίας με αιχμή τα κενά διαμερίσματα. Οι γεωγραφικές διαφοροποιήσεις στην ένταση και τις αυξομειώσεις των διακοπών ηλεκτροδότησης, επομένως, αντανακλούν ποιοτικές και χωρικές διαστάσεις των (επαν)επενδύσεων στα στεγαστικά ακίνητα. Σε αυτό το πλαίσιο, και ελλείψει δημόσιας παρέμβασης για τη ρύθμιση των τιμών κατοικίας, η αξιοποίηση των κενών κατοικιών για κοινωνικό σκοπό, όπως η ένταξή τους σε προγράμματα κοινωνικής μίσθωσης, γίνεται πιο δύσκολη. Επιπλέον, είναι πια σαφές ότι για να προχωρήσει η κοινωνική αξιοποίηση αυτού του αποθέματος απαιτούνται νέοι θεσμικοί, χρηματοδοτικοί και διοικητικοί μηχανισμοί σε τοπικό επίπεδο, και όχι απλώς οριζόντια μέτρα μόχλευσης της αγοράς.

Υποσημειώσεις

1 Το πρόγραμμα «Ανακαινίζω-Νοικιάζω» επιδοτεί το 40% της επισκευής και ανακαίνισης (κόστους έως 10.000 ευρώ) 12.500 κατοικιών δηλωμένων ως κενών στο Ε9 για τουλάχιστον 3 έτη, με σκοπό τη διάθεσή τους για εκμίσθωση: βλ. https://www.dypa.gov.gr/anakainizo-noikiazo.

2Τα δεδομένα παραχωρήθηκαν από το ΔΕΔΔΗΕ τον Νοέμβριο του 2020 για τις ανάγκες της «Έρευνας-μελέτης για την οικονομικά προσιτή κατοικία στη Θεσσαλονίκη» (Χατζηπροκοπίου κ.ά. 2020; 2021), η οποία εκπονήθηκε για λογαριασμό της Αναπτυξιακής Μείζονος Αστικής Θεσσαλονίκης (ΜΑΘ ΑΕ-ΑΟΤΑ).

3 Η «Έρευνα πεδίου για την τεκμηρίωση της υφιστάμενης κατάστασης στο πεδίο της διαθέσιμης οικονομικά προσιτής κατοικίας στο δήμο Θεσσαλονίκης: εκτίμηση κτιριακού αποθέματος», εκπονήθηκε για λογαριασμό του Δήμου από ομάδα ερευνητ(ρι)ών σε συνεργασία με τη ΜΑΘ ΑΕ-ΑΟΤΑ, στην οποία συμμετείχαν (αλφαβητικά) οι: Ν. Βράντσης, Μ. Καραγιάννη, Η. Μάγγου, Μ. Ozgunes, Π. Σεφεριάδου, Δ. Σιατίτσα, Π. Χατζηπροκοπίου. Για την εκτίμηση του αναξιοποίητου αποθέματος που ανήκει σε ιδιώτες, το αρμόδιο τμήμα του Δήμου Θεσσαλονίκης παραχώρησε βάση δεδομένων αντίστοιχη με την προηγούμενη, με τις παροχές στις οποίες έχει διακοπεί η ηλεκτροδότηση το διάστημα από 01.01.1995 ως 06.03.2023, ανά Τ.Κ.

4Δίνεται από τη σχέση ½ Σ |xi – yi|, όπου x και y είναι τα ποσοστά των μη ηλεκτροδοτούμενων του 2020 και του 2023, αντίστοιχα, σε κάθε Τ.Κ. (i), ως προς το σύνολό τους στον δήμο. Θεωρητικά, η τιμή του δείκτη κυμαίνεται μεταξύ 0 (πλήρης σύμπτωση των δύο κατανομών) και 100 (πλήρης διάσταση μεταξύ των δύο κατανομών).

5Τα στοιχεία των διακοπών υδροδότησης παραχωρήθηκαν από την ΕΥΑΘ για τις ανάγκες της παραπάνω μελέτης. Η βάση αυτή περιλαμβάνει όλες τις παροχές χωρίς υδροδότηση στις 18.05.2023 στον Δήμο Θεσσαλονίκης, ανά Τ.Κ. Ο τρόπος που η εταιρεία καταχωρεί τα δεδομένα δεν διακρίνει μεταξύ παροχών οικιακής ή άλλης χρήσης, όπως συμβαίνει με τα στοιχεία του ΔΕΔΔΗΕ.

6Στη βιβλιογραφία θεωρείται «φυσικό» (natural ή transitional, transactional, frictional vacancy) το ποσοστό του στεγαστικού αποθέματος που μένει κενό κατά το μεταβατικό διάστημα που διατίθεται π.χ. προς πώληση, ενοικίαση, ή βρίσκεται σε διαδικασία ανακαίνισης (βλ. π.χ. Gentili & Hoekstra, 2019).